Resposta direta: Comprar um carro com gravame ativo significa que há um financiamento ou alienação fiduciária registrado sobre o veículo. A transferência fica bloqueada até a baixa oficial, que depende da quitação da dívida e da liberação pelo banco credor. Este guia explica o que fazer, quem resolve e como evitar o problema na próxima compra.

O que significa ter comprado um carro com gravame ativo

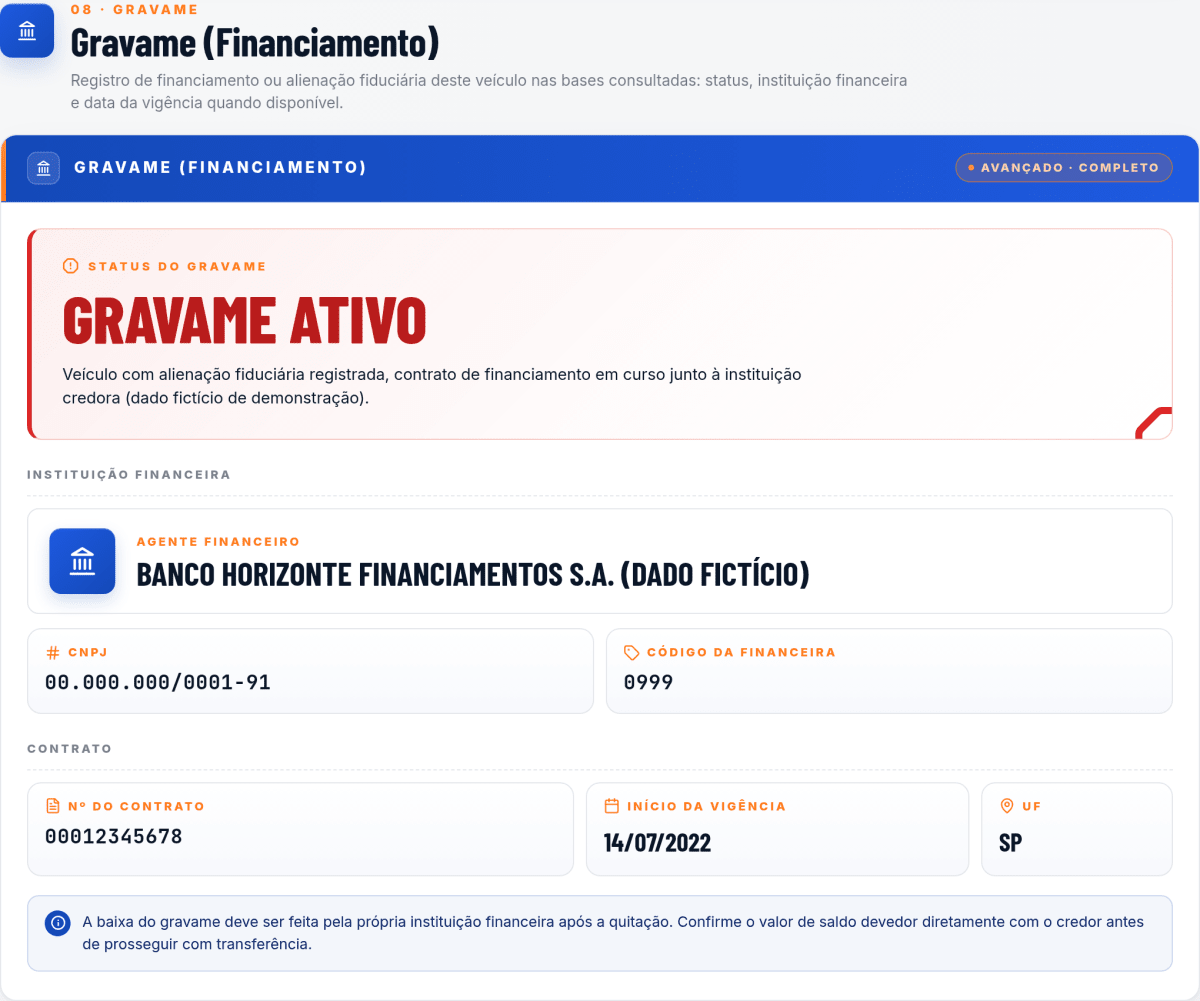

O gravame veicular é um registro formal de que o carro está vinculado a um contrato de financiamento ou alienação fiduciária. Em termos práticos, enquanto esse registro existir, o bem pertence legalmente ao banco credor como garantia da dívida. Quando você comprou o veículo de um particular ou de uma revendedora e o gravame não foi baixado antes da negociação, herdou essa situação sem ser o devedor original.

Um ponto importante: o gravame não some automaticamente com a venda entre particulares. Ele só é removido quando o banco credor confirma a quitação e comunica o encerramento do contrato. Enquanto isso não acontece, o registro permanece ativo independentemente de quantas vezes o carro mude de mãos.

Vale distinguir três situações que costumam gerar confusão. O gravame é uma restrição de financiamento. As multas e débitos de IPVA são pendências fiscais, verificáveis em planos anteriores ao Avançado. E os bloqueios judiciais (RENAJUD) são ordens judiciais de restrição, disponíveis apenas no plano Completo. Cada um exige uma ação diferente, então identificar exatamente o tipo de restrição é o primeiro passo.

Por que a transferência fica travada

Para transferir um veículo, o Detran estadual exige que o registro esteja livre de restrições de alienação. Com o gravame ativo, o sistema simplesmente rejeita a transferência, mesmo que você apresente nota fiscal, contrato de compra e venda e todos os demais documentos em ordem.

O vendedor pode ter "esquecido" de informar o gravame, ou pode ter agido de má-fé deliberada, sabendo da restrição e ocultando a informação. No primeiro caso, a solução costuma ser amigável: o vendedor aciona o banco e providencia a baixa. No segundo, pode ser necessário recorrer ao Procon ou à Justiça para obrigar o ressarcimento ou a regularização.

Enquanto o impasse não é resolvido, o veículo continua registrado em nome do proprietário anterior. Isso significa que multas geradas pelo uso do carro podem ser atribuídas ao nome errado, e qualquer sinistro ou problema legal cria um nó documental difícil de desfazer. Agir rápido, portanto, é do seu interesse.

Quem faz a baixa de gravame e como funciona o processo

Quando o financiamento já foi quitado

Se o vendedor já pagou todas as parcelas, o banco credor tem a obrigação legal de comunicar a baixa do gravame em até 10 dias úteis após a quitação. Essa comunicação pode ser feita eletronicamente, direto para a base de registros, ou por meio de uma Carta de Anuência, documento físico que você leva ao Detran. Caso o banco ultrapasse esse prazo sem agir, você pode registrar reclamação no Banco Central pelo portal oficial de reclamações ou acionar o Procon.

Nesse cenário, o comprador não precisa pagar nada pela baixa em si: a responsabilidade é do banco. Podem existir, dependendo do estado, taxas administrativas do Detran para a efetivação da transferência, mas o custo da baixa do gravame é do credor.

Quando a dívida ainda está em aberto

Se o financiamento ainda tem parcelas em aberto, a situação é mais delicada. Você, comprador, não é o devedor do contrato original e não tem obrigação legal de quitar a dívida de terceiro. Mas também não consegue transferir o carro para o seu nome enquanto a dívida existir.

As opções são: negociar diretamente com o vendedor para que ele quite a dívida ou ressarça o valor necessário para isso; acionar o Procon por vício oculto na transação; ou entrar com ação judicial pedindo rescisão do contrato de compra e venda com devolução do valor pago. Um advogado especializado em direito do consumidor ou direito civil pode orientar qual caminho é mais rápido no seu caso.

Passo a passo: o que fazer agora

- Confirme o gravame e identifique o credor: rode a consulta veicular avançada do PlacaMaster para ver o nome do banco, o status do contrato e o histórico de leilão do veículo.

- Verifique com o vendedor se a dívida já foi quitada: peça o comprovante de quitação ou o número do contrato de financiamento.

- Contate o banco credor informando o número do contrato e solicitando a posição atual da dívida.

- Solicite a Carta de Anuência ou a baixa eletrônica: se a dívida está quitada, o banco é obrigado a emitir esse documento ou registrar a baixa eletronicamente.

- Acompanhe o prazo legal de 10 dias úteis após a quitação; se o banco não agir, registre reclamação formal.

- Leve a documentação ao Detran do seu estado para efetivar a transferência do veículo para o seu nome.

- Rode uma nova consulta veicular após a transferência para confirmar que o gravame foi removido e que não há outras restrições pendentes.

Qual é a minha situação? Cenários e próximos passos

| Situação encontrada | Dívida ainda existe? | Quem age | Próximo passo |

|---|---|---|---|

| Gravame ativo, financiamento já quitado pelo vendedor | Não | Banco credor | Solicitar Carta de Anuência ou baixa eletrônica ao banco |

| Gravame ativo, dívida ainda em aberto | Sim | Vendedor (devedor original) | Negociar ressarcimento ou acionar Procon/Justiça |

| Gravame ativo, vendedor incontactável | Sim | Comprador + advogado | Ação de rescisão com devolução de valores ou medida cautelar |

| Gravame com credor desconhecido | Indefinido | Consulta veicular | Rodar consulta avançada para identificar o banco e o contrato |

| Gravame baixado, mas transferência ainda bloqueada | Não | Detran + comprador | Verificar outros bloqueios, como débitos de IPVA ou multas, com consulta no plano Premium ou superior |

Como não repetir o erro na próxima compra

A lição mais valiosa desse processo é simples: consulte a placa antes de pagar. Uma consulta veicular avançada, feita antes de assinar qualquer contrato ou transferir qualquer valor, revela o gravame ativo, o nome do credor e o histórico de leilão do veículo. Com essa informação em mãos, você negocia com segurança ou simplesmente desiste de um negócio arriscado.

O plano Avançado do PlacaMaster, a partir de R$ 42,90, entrega exatamente esses dados: gravame e financiamento (com identificação do credor), histórico de leilão, além de todas as informações dos planos anteriores, como RENAVAM, restrições de roubo e furto, valor FIPE e débitos consolidados de IPVA, multas e licenciamento. Tudo isso em segundos, direto na tela, após digitar a placa e pagar via PIX.

Para entender em detalhes como identificar um financiamento oculto antes de fechar o negócio, leia também nosso guia como saber se o carro está financiado antes de comprar.

Perguntas frequentes

Posso transferir o carro para o meu nome com gravame?

Não enquanto o gravame estiver ativo. A transferência de propriedade só é efetivada após a baixa oficial do gravame pelo banco credor. Até lá, o registro permanece vinculado ao proprietário anterior, independentemente do contrato de compra e venda que você assinou.

Quanto tempo o banco tem para dar baixa no gravame após a quitação?

A legislação prevê um prazo de até 10 dias úteis após a quitação para que o banco registre a baixa. O descumprimento desse prazo pode ser reportado ao Banco Central e ao Procon, gerando obrigação de regularização e eventual indenização por danos ao comprador.

A baixa de gravame tem algum custo para o comprador?

A baixa em si é responsabilidade do banco credor e não gera custo para o comprador. No entanto, dependendo do estado, podem existir taxas administrativas do Detran para processar a transferência do veículo após a regularização do gravame.

O que é Carta de Anuência e para que serve?

É o documento emitido pelo banco credor confirmando que o financiamento foi quitado e autorizando a transferência do veículo livre de ônus. Em muitos estados, a baixa já ocorre de forma eletrônica, dispensando o papel físico, mas o banco continua obrigado a providenciar a liberação dentro do prazo legal.

Como saber qual banco é o credor do gravame?

A consulta veicular avançada indica o credor registrado no contrato de alienação. Sem essa informação, o comprador fica sem saber a quem recorrer, o que atrasa todo o processo de regularização. Faça a consulta avançada do PlacaMaster para identificar o banco e o status do contrato em segundos.

Comprei o carro sem saber do gravame: o vendedor agiu de má-fé?

Depende do caso. Vender um veículo com gravame ativo sem informar o comprador pode configurar vício oculto ou má-fé, com respaldo no Código Civil brasileiro. Se o vendedor sabia da restrição e a omitiu, você tem direito à rescisão do contrato ou ao ressarcimento dos valores necessários para regularizar a situação. Um advogado especializado pode avaliar qual ação é mais adequada.

Resumo e próximo passo

Para resolver a situação o mais rápido possível, concentre-se em três ações urgentes. Primeiro, rode a consulta veicular avançada para confirmar o gravame e identificar o credor. Segundo, entre em contato com o banco e com o vendedor para apurar o status da dívida e exigir a baixa. Terceiro, após a baixa, leve a documentação ao Detran e faça uma nova consulta para confirmar que o registro está limpo.

O caminho pode parecer longo, mas começa com informação precisa. Saber exatamente qual banco está envolvido, se a dívida já foi quitada e se há histórico de leilão no veículo é o que transforma um problema confuso em uma sequência de passos gerenciáveis.

O PlacaMaster é um serviço independente e não possui vínculo com Detran, Senatran ou qualquer órgão governamental. As informações são obtidas em bases de dados privadas de parceiros especializados em Big Data Automotivo.